Покупка квартиры в рассрочку в Московской области

Рассрочка от застройщика позволяет оплачивать квартиру частями по графику, зафиксированному в договоре. Банк в такой сделке обычно не участвует, поэтому схема отличается от ипотеки и по оформлению, и по размеру ежемесячного…

Рассрочка от застройщика позволяет оплачивать квартиру частями по графику, зафиксированному в договоре. Банк в такой сделке обычно не участвует, поэтому схема отличается от ипотеки и по оформлению, и по размеру ежемесячного платежа.

Как устроена рассрочка на квартиру

Покупатель выбирает квартиру, вносит первый платёж и погашает остаток стоимости по согласованному графику. Срок, размер первого платежа, даты последующих взносов и последствия просрочки должны быть прямо указаны в договоре.

В ЖК «Отрадный» действует рассрочка 0% до конца 2026 года. Доступность программы и точный график зависят от выбранной квартиры и условий на дату сделки — их нужно зафиксировать до подписания документов.

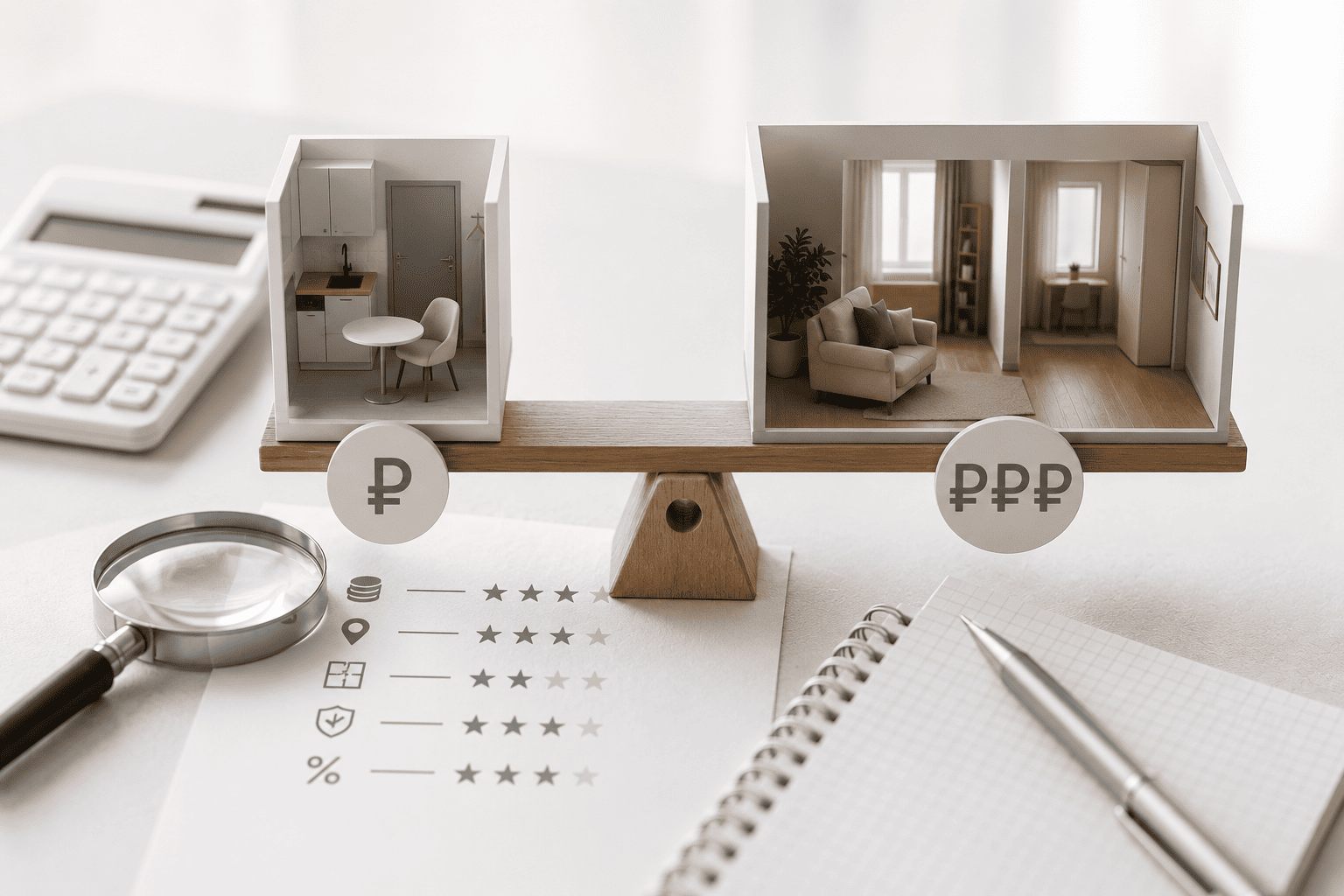

Чем рассрочка отличается от ипотеки

| Параметр | Рассрочка | Ипотека |

|---|---|---|

| Кто финансирует | Застройщик | Банк |

| Срок | Обычно короче | Может составлять много лет |

| Проверка дохода | По условиям застройщика | По требованиям банка |

| Ежемесячный платёж | Как правило, выше из-за короткого срока | Ниже при длинном сроке, но есть проценты |

| Условия | Фиксируются в договоре с застройщиком | Фиксируются в кредитном договоре и договоре покупки |

Что проверить до подписания договора

- Полную стоимость квартиры. Сравните её с ценой при единовременной оплате и ипотеке.

- График платежей. В договоре должны быть точные суммы и даты, а не устная договорённость.

- Условия досрочной оплаты. Уточните, можно ли закрыть остаток раньше и меняется ли цена.

- Ответственность за просрочку. Проверьте размер неустойки и основания для расторжения.

- Порядок регистрации. Для длительной рассрочки в ЕГРН может регистрироваться обременение до полного расчёта.

- Срок передачи квартиры. Он не должен подменяться сроком последнего платежа.

Какие документы обычно нужны

Для сделки физическому лицу обычно нужен паспорт. В зависимости от семейного положения, источника средств и условий договора могут потребоваться согласие супруга, документы на материнский капитал или доверенность. Справка 2‑НДФЛ, трудовая книжка и поручительство не являются универсальным требованием рассрочки: их запрашивают только тогда, когда это прямо предусмотрено условиями конкретной программы.

Кому подходит рассрочка

Рассрочка может быть удобна, если крупная сумма поступит в ближайшие месяцы: после продажи другой недвижимости, окончания вклада, выплаты по контракту или накопления оставшейся части стоимости. Если для регулярных платежей придётся брать потребительские кредиты, стоит сравнить совокупную нагрузку с обычной ипотекой.

Как принять решение

Сравнивайте не рекламную ставку, а три величины: полную цену квартиры, первый платёж и сумму всех последующих платежей. Менеджер отдела продаж может подготовить график по конкретной квартире, а вы сможете сопоставить его с ипотечным расчётом до сделки.

Посмотрите квартиры, которые доступны сейчас

Сравните корпуса, планировки, этажи и стоимость в едином каталоге.