ТОП-ошибки покупателей новостроек, которые ведут к лишним расходам

Покупка квартиры в новостройке всегда кажется понятным процессом, но на практике именно здесь возникает больше всего лишних расходов.

Покупка квартиры в новостройке всегда кажется понятным процессом, но на практике именно здесь возникает больше всего лишних расходов. Покупатели недооценивают реальный бюджет сделки, неверно интерпретируют условия ипотеки, выбирают не тот корпус или не учитывают нюансы ремонта — и в итоге переплачивают там, где этого легко можно было избежать.

Мы собрали в этой статье самые частые ошибки, которые приводят к дополнительным затратам. Разберем, что стоит проверить заранее, на какие детали обратить внимание и как не упустить важные моменты на этапе выбора квартиры и оформления сделки.

Ошибка №1. Покупка квартиры без расчета полного бюджета сделки

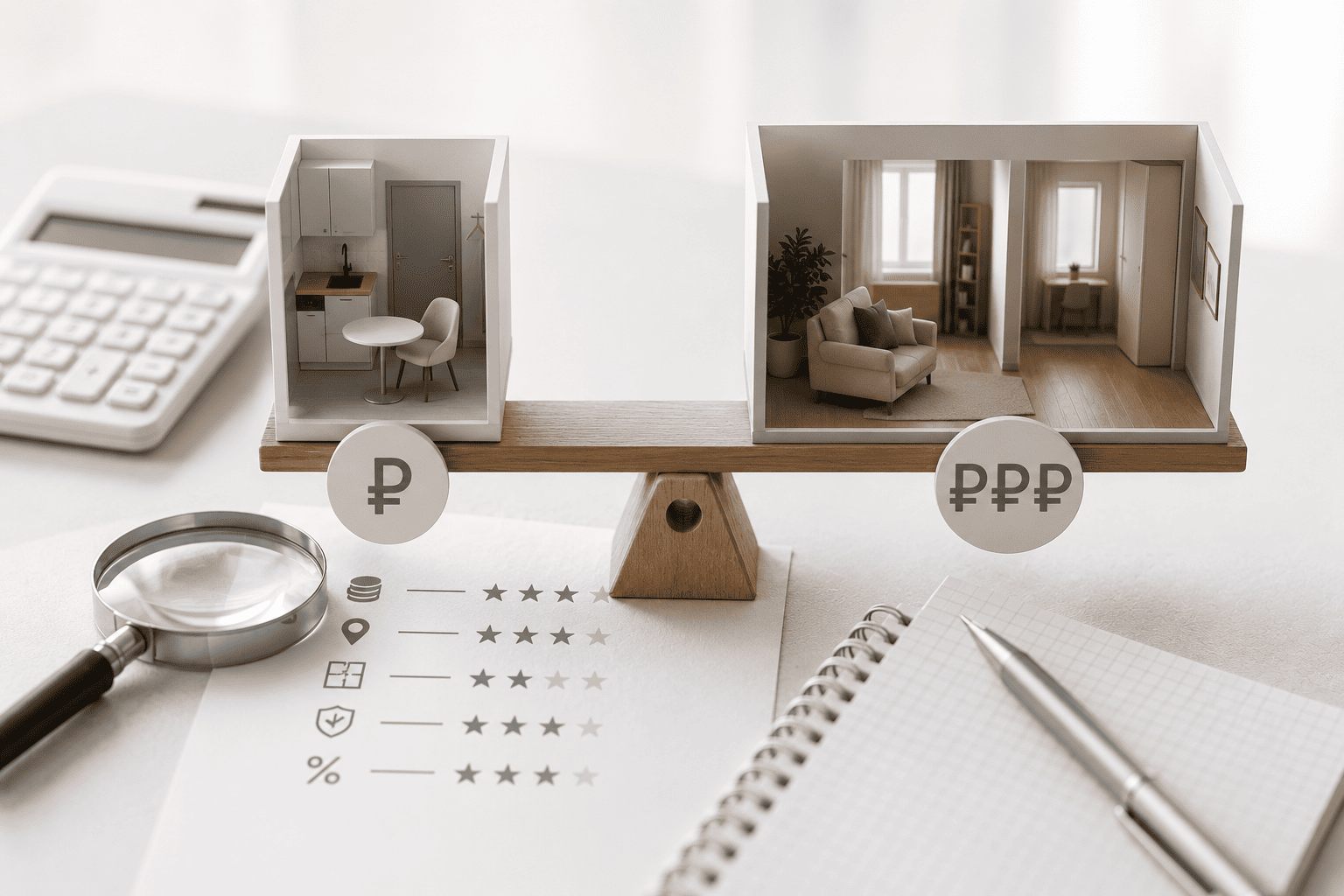

Многие ориентируются только на цену самой квартиры и ставку по ипотеке, не учитывая остальные обязательные расходы. Из-за этого уже после подписания договора покупатель сталкивается с затратами, которые не были заложены в бюджет, — и вынужден занимать деньги или оформлять дополнительные кредиты.

К полному бюджету сделки относятся: первоначальный взнос, страховки, госпошлины, услуги банка, переезд, ремонт, мебель, техника, подключение коммуникаций и мелкие расходы, которые в сумме формируют значительную сумму. Особенно часто недооценивают стоимость чистовой отделки: даже при черновой базе итоговый ремонт обходится существенно дороже, чем ожидают большинство покупателей.

Чтобы избежать лишних трат, важно заранее составить полный финансовый план — от оформления ипотеки до финального заселения. Это позволяет видеть реальную стоимость покупки и понимать, вписывается ли квартира в возможности семьи.

Ошибка №2. Ориентация только на минимальную рекламную ставку

Многие покупатели начинают выбор квартиры с поиска «самой низкой ставки», забывая, что рекламная цифра — это не итоговое условие, а стартовая точка. Реальная ставка складывается из нескольких компонентов: страховок, требований банка, выбранной программы и набора дополнительных услуг. В итоге платеж почти всегда оказывается выше, чем ожидалось на этапе просмотра рекламы.

Особенно часто ошибку допускают семьи, которые рассчитывают бюджет «впритык». Они ориентируются на красивую ставку, которую банк предлагает при идеальном наборе условий, но получают индивидуальное решение с надбавками — и уже после одобрения понимают, что ежемесячный платеж выше, чем они могут комфортно нести.

Чтобы не переплачивать лишнее, важно просчитывать ипотеку не по «минимальной» ставке, а по той, которую вы реально получите с учетом страховки, дохода, состава семьи и выбранного объекта. Такой подход помогает заранее увидеть реальную нагрузку и избежать неприятных сюрпризов на этапе сделки.

Ошибка №3. Выбор корпуса без анализа расположения внутри комплекса

Покупатели часто оценивают жилой комплекс в целом, но не разбираются в различиях между корпусами внутри проекта. На рендерах все дома выглядят одинаково, однако в реальности каждый корпус отличается уровнем шума, инсоляцией, видом из окон, удаленностью от коммерции и даже плотностью соседней застройки.

Из-за этого человек может выбрать квартиру по планировке и цене, но получить менее комфортную среду: окна на магистраль, близость к строящейся очереди, тень от соседнего корпуса или отсутствие парковочных мест рядом с подъездом. Позже это приводит к дополнительным расходам — например, покупке кладовки или машиноместа, которое изначально не планировалось.

Чтобы избежать подобных ситуаций, корпус нужно оценивать так же внимательно, как и сам жилой комплекс: смотреть генплан, расположение подъездов, транспортные связи и видовые характеристики. Это позволяет заранее понять, насколько выбранная секция соответствует вашим требованиям и не создаст лишних трат после заселения.

Ошибка №4. Неверная оценка стадии строительства

Стадия строительства напрямую влияет на цену, сроки получения ключей и комфорт ожидания. Но многие покупатели выбирают корпус интуитивно: кто-то стремится купить как можно дешевле на котловане, кто-то переплачивает за почти готовый дом, не понимая, что получает взамен.

Проблема в том, что ожидания не всегда совпадают с реальностью. Покупка на раннем этапе действительно позволяет значительно сэкономить, но требует времени и готовности к изменению планов, если сроки сдвинутся. Покупка в почти готовом корпусе стоит дороже, но уменьшает период ожидания — однако некоторые покупатели переплачивают за корпус, который фактически не дает им никаких дополнительных преимуществ, кроме скорости заселения.

В итоге ошибка ведет к лишним расходам: кто-то переплачивает за «быстрее», хотя мог бы спокойно подождать, а кто-то выбирает слишком ранний этап и вынужден платить аренду дольше, чем планировал.

Чтобы избежать лишних трат, важно не просто смотреть на стадию строительства, а соотносить ее со своей ситуацией: сроками переезда, арендой, семейными планами и финансовой подушкой.

Ошибка №5. Покупка квартиры в корпусе, который не аккредитован банком

Некоторые покупатели выбирают квартиру, исходя только из цены или планировки, не проверяя главный технический момент — аккредитацию корпуса в банке. Из-за этого уже на этапе подачи заявки выясняется, что банк не работает с этим объектом, а значит, оформить ипотеку по выбранной программе невозможно.

В такой ситуации у покупателя остается два варианта: менять корпус на другой (часто уже дороже) или искать банк с менее выгодными условиями. Оба сценария приводят к переплатам, которых можно было избежать обычной проверкой заранее.

Аккредитация показывает, что банк изучил проект, проверил застройщика и согласился финансировать сделки по этому адресу. Поэтому перед выбором квартиры нужно смотреть не только на проект целиком, но и на конкретный корпус: наличие аккредитации экономит время, снижает риски и избавляет от возможной необходимости менять объект на ходу.

Ошибка №6. Недооценка стоимости чистового ремонта

Почти каждый второй покупатель новостройки рассчитывает бюджет ремонта слишком оптимистично. На этапе выбора квартиры кажется, что «нужно всего немного: положить плитку, покрасить стены и купить кухню». Но реальность гораздо сложнее.

Даже при качественной черновой отделке возникают затраты, которые не входят в первоначальные расчеты: подготовка стен под финиш, разводка электрики под ваши сценарии, сантехнические узлы, выравнивание пола в отдельных зонах, скрытые работы, комплектующие, доставка, подъем, инструменты, работа мастеров. В сумме это легко увеличивает бюджет в полтора–два раза от первоначальных ожиданий.

Из-за такой ошибки покупатели вынуждены брать дополнительные кредиты, экономить на материалах или растягивать ремонт на месяцы.

Чтобы избежать лишних расходов, лучше заранее составить детальный сметный план, понимать стоимость работ в вашем регионе и закладывать финансовый запас. Реалистичный бюджет ремонта — это не только экономия, но и спокойное заселение без форс-мажоров.

Ошибка №7. Игнорирование проектной декларации и ДДУ

Большая часть разочарований появляется не после заселения, а в момент, когда покупатель впервые внимательно читает ДДУ, то есть уже после подписания. До этого многие ориентируются только на рендеры, рекламные материалы и рассказы менеджеров, не вникая в то, что реально зафиксировано в документации.

Проектная декларация и ДДУ — единственные документы, которые определяют, что именно обязуется построить застройщик: плотность застройки, наличие коммерции на первых этажах, очередность строительства, технические решения, параметры благоустройства и сроки ввода в эксплуатацию. Рендеры могут показывать детский сад, который на самом деле не входит в проект, или двор, который будет построен только после завершения следующей очереди.

Когда покупатель не сверяет визуальную информацию с юридической, он рискует столкнуться с дополнительными расходами: от покупки парковки, которую он не планировал, до вынужденного ожидания инфраструктуры, которая появится не сразу.

Самый надежный способ избежать таких ситуаций — знакомиться с документацией до подписания договора и задавать вопросы там, где условия неочевидны. Это экономит не только деньги, но и время.

Ошибка №8. Оценка планировки только по площади, а не по функциональности

Покупатели часто сравнивают квартиры по количеству квадратных метров и цене за метр, игнорируя главный параметр — удобство планировки. Из-за этого нередко выбирают вариант, который на бумаге выглядит выгодно, но в реальной жизни требует дополнительных затрат.

Две квартиры одинаковой площади могут отличаться кардинально: одна имеет проходные комнаты, узкие коридоры и «мертвые зоны», другая — полноценную кухню-гостиную, место под шкафы, удобные входные группы и правильное зонирование. Разница проявляется уже после сдачи: чтобы «оживить» неудобную планировку, приходится переносить розетки, усиливать освещение, перепроектировать кухню или делать дорогостоящие перепланировки.

В итоге экономия на метрах превращается в дополнительные расходы. Чтобы избежать ошибки, нужно оценивать не цифры в плане, а реальную геометрию квартиры: как расположены несущие стены, где можно разместить мебель, достаточно ли света и есть ли место для хранения. Именно функциональность, а не площадь, определяет комфорт и конечную стоимость ремонта.

Ошибка №9. Игнорирование уровня шума и окружения вокруг дома

При выборе квартиры покупатели часто ориентируются на планировку, цену и видовые характеристики, но почти не оценивают то, что находится за пределами участка. В итоге после заселения оказывается, что под окнами — оживленная дорога, строительная площадка следующей очереди, технические помещения или будущая коммерция, о которой не было сказано в рекламе.

Шум — один из самых частых факторов, который приводит к дополнительным расходам. Люди вынуждены устанавливать дорогие окна с повышенной шумоизоляцией, покупать утолщенные шторы, а иногда — отказаться от планировавшегося использования балкона или лоджии. При сильных неудобствах приходится менять квартиру или сдавать ее в аренду, теряя деньги на переезде.

Чтобы избежать таких ситуаций, важно заранее изучить окружение: посмотреть генплан района, оценить плотность транспорта, наличие инженерных объектов и будущих строек. Эта проверка занимает минимум времени, но позволяет сэкономить значительные средства и избежать бытового дискомфорта.

Ошибка №10. Отсутствие резерва в бюджете на первые месяцы после заселения

Многие покупатели рассчитывают бюджет только на покупку квартиры и ремонт, полностью забывая о расходах, которые неизбежно появляются после получения ключей. В результате человек оказывается в ситуации, когда денег на бытовые мелочи, обслуживание и организационные моменты просто нет — и приходится занимать, экономить и откладывать въезд.

Какие траты чаще всего забывают учесть:

- покупка мебели и техники, даже минимального набора;

- оформление страховки, интернета, счетчиков, внесение залогов;

- первые коммунальные платежи, которые могут быть выше ожидаемых;

- временное проживание или аренда, если ремонт затянулся;

- мелкие, но обязательные расходы: шторы, стеллажи, освещение, крепеж, расходные материалы.

Именно эта ошибка чаще всего приводит к перерасходам, когда покупатель вынужден брать дополнительные кредиты или растягивать обустройство на долгие месяцы.

Чтобы избежать лишних затрат, стоит закладывать в бюджет как минимум 5–10% от стоимости ремонта на «стартовые расходы после заселения». Такой резерв снимает стресс и позволяет спокойно организовать быт, не отвлекаясь на внезапные траты.

Заключение

Ошибки при покупке новостройки почти всегда возникают не из-за нехватки информации, а из-за поспешных решений. Люди выбирают корпус по картинкам, не просчитывают расходы на ремонт, не изучают документы и окружение — и в итоге переплачивают именно там, где можно было легко сэкономить.

Но хорошая новость в том, что большинство этих ошибок предсказуемы. Понимая, как устроен рынок новостроек, на что смотреть в первую очередь и какие детали критичны, покупатель получает не только экономию, но и уверенность в правильности выбора.

Грамотный подход позволяет рассматривать квартиру не как риск, а как взвешенную инвестицию. Если тщательно изучить проект, документы, бюджеты и особенности района, итоговая стоимость владения окажется гораздо ниже, а сам процесс — спокойнее. Мы видим это на практике каждый день: те, кто подходят к покупке системно, всегда выигрывают в долгосрочной перспективе.

Посмотрите квартиры, которые доступны сейчас

Сравните корпуса, планировки, этажи и стоимость в едином каталоге.